Pourquoi bénéficier de la dispense ?

La dispense d’acompte est une option qui permet d’éviter la taxation de plein droit des intérêts au prélèvement forfaitaire non libératoire de 12,8 % et de ne supporter que les prélèvements sociaux de 18,6%.

Pour les personnes pas ou peu imposables, la dispense d’acompte peut parfois s'avérer plus adaptée (notamment si le taux marginal d’imposition du contribuable est inférieur à 12,8%). En effet, en choisissant de bénéficier de la dispense d’acompte, vous vous laissez le choix, au moment de votre déclaration de revenus, d’opter soit pour l’imposition des intérêts à la flat-tax (31,4%), soit d'être imposé au barème progressif de l’IR en cochant la case 2OP lors de votre déclaration de revenus.

Quelles sont les conditions à remplir pour y être éligible ?

- Vous pouvez être dispensé du prélèvement forfaitaire obligatoire non libératoire de 12,8% au moment du versement des intérêts, si votre revenu fiscal de référence pour l'année N-2* était inférieur à 25 000 € pour une personne seule ou 50 000 € pour un couple (mariage ou PACS).

- Vous pouvez être dispensé du prélèvement forfaitaire obligatoire non libératoire de 12,8% au moment du versement des dividendes si votre revenu fiscal de référence de N-2* était inférieur à 50 000 € seul(e) ou 75 000 € pour un couple (mariage ou PACS).

*Votre revenu fiscal de référence est à retrouver sur votre déclaration de revenus N-2.

Quand faut-il faire la demande de dispense d'acompte ?

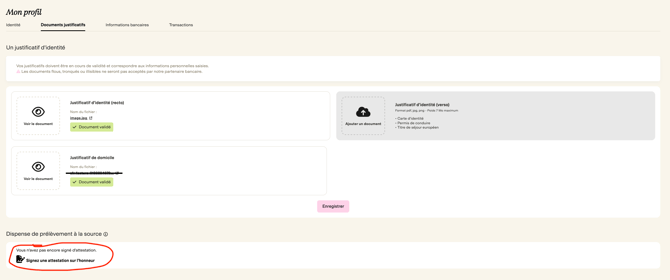

Sur Lita, il est possible de formuler la demande de dispense d'acompte, entre le 1er septembre et le 30 novembre de chaque année depuis votre espace personnel Lita en cliquant sur "Mon compte" > "Mon profil" > "Mes documents justificatifs" .

La dispense s'appliquera sur les intérêts versés l'année suivante.

Au moment de votre déclaration de revenus

Lors de votre déclaration de revenus, si vous avez fait la demande de dispense d’acompte, vous aurez le choix, soit d’être imposé à la flat-tax pour l’ensemble de vos revenus financiers (31,4%), soit d’opter pour l’imposition au barème progressif en cochant la case 2OP.

Important : L'option pour le barème de l'impôt est globale et s'applique à l’ensemble des revenus et gains mobiliers entrant dans le champ d'application du PFU (flat-tax) : intérêts, dividendes, plus-values.

- Si vous n’avez pas pu remplir cette demande de dispense et qu’il est plus intéressant que vos revenus financiers soient fiscalisés au barème progressif de l’impôt sur le revenu, vous pourrez cocher la case 2 OP sur votre prochaine déclaration de revenus, afin que ces revenus soient soumis au barème de l’impôt. Les 12,8% prélevés à la source sur les intérêts déjà prélevés seront restitués. L’administration fiscale accordera un crédit d'impôt et si son montant dépasse l'impôt dû, l'excédent sera remboursé en septembre.

Explications en vidéo :

AVERTISSEMENT : Les informations fournies ne sont données qu'à titre indicatif. Elles ne peuvent être utilisées en substitution des textes officiels. Les informations énumérées ci-dessus ne concernent que les investissements éligibles effectués via Lita. Le contribuable reste seul responsable de sa déclaration de revenus. Celle-ci dépend de la situation patrimoniale de chacun. Lita n'étant pas un organisme de conseil en fiscalité, nous vous recommandons de faire appel aux institutions compétentes sur ces problématiques.